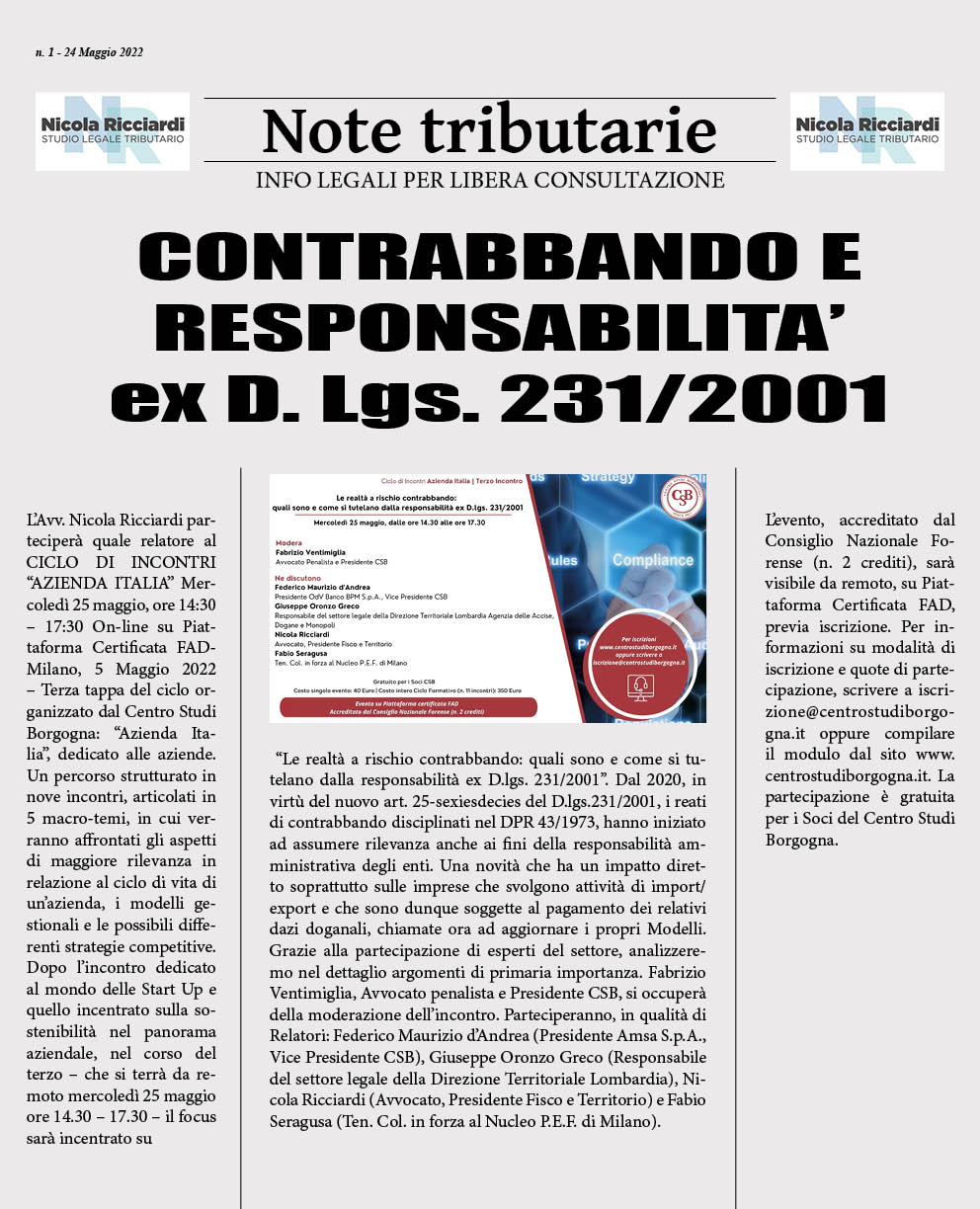

In vista dell’uscita della Regno Unito dall’Unione Europea che, salvo sorprese dell’ultima ora, dovrebbe verificarsi il 30 marzo 2019, l’Agenzia delle Dogane ha pubblicato le linee guida sulle movimentazioni commerciali di prodotti sottoposti ad accisa da e verso il Regno Unito.

Le stesse si riferiscono, in particolare, ai regimi doganali applicabili alle bevande alcoliche sia per le ipotesi di uscita che per quelle di introduzione dei beni nel territorio italiano.

Per le agevolazioni delle accise sul gasolio per autotrasporto, gli errori della dichiarazione trimestrale di consumo, accertati dall’Agenzia delle Dogane dopo la fruizione del credito, determinano la perdita dei benefici solo per quegli importi irregolarmente dichiarati o documentati e non per l’intera agevolazione.

Lo ha stabilito la Cassazione civ. Sez. V Ord., n. 5812 del 03-03-2020, che si è pronunciata sulla seguente questione.

Una società presentava dichiarazione trimestrale di consumo per fruire dell’agevolazione di cui alla L. n. 448 del 1998 e al D.P.R. n. 277 del 2000 in materia di incrementi di accisa sul gasolio per autotrasporto. Decorso il termine di sessanta giorni dalla presentazione delle dichiarazioni e formatosi il cd. silenzio assenso, la società utilizzava il credito in compensazione.

L’Agenzia delle Dogane, in sede di controllo delle dichiarazioni, annullava l’atto di assenso perchè rilevava l’esistenza di irregolarità e notificava appositi avvisi di accertamento. Contro questi atti, la società proponeva regolare ricorso sostenendo l’illegittimità del recupero per quegli importi che risultavano regolari. L’impugnazione era accolta dalla Commissione tributaria di primo grado, sempre limitatamente a questi importi; la decisione veniva poi confermata dal giudice d’appello. L’Agenzia delle Dogane proponeva quindi ricorso per cassazione.

Per i Giudici di legittimità, la dichiarazione di consumo di cui all’art. 3 è presentata sotto la responsabilità del contribuente. L’Amministrazione Finanziaria provvede all’istruzione della pratica determinando, entro 60 giorni dalla richiesta, l’importo complessivo del credito spettante, oppure, laddove non vi siano i presupposti, adottando un provvedimento di diniego. Laddove poi il termine decorra senza l’adozione di alcun provvedimento, opera il meccanismo del cd. silenzio-assenso, anche se la formazione del silenzio-assenso a favore del contribuente non preclude la permanenza del potere dell’Amministrazione di annullare l’atto di assenso illegittimamente formato, salvo che l’interessato provveda a sanare i vizi.

Ricordano i Supremi Giudici che queste ultime norme sono ispirate ad una duplice ratio: quella di evitare che l’inutile decorso del termine vada a detrimento del contribuente, allungando in termini indefiniti il momento per fruire del credito maturato, e quella di far si che il silenzio-assenso si formi sull’intera richiesta.

Del resto, la permanenza del potere di controllo in capo all’Amministrazione mira a consentire il riconoscimento di un beneficio fiscale solo in presenza dei necessari presupposti (v. Corte di Giustizia, sentenza 2 giugno 2016, in C-418/14, ROZ-WIT, che, nell’esaminare le condizioni di riconoscimento delle esenzioni in materia di prodotti energetici in relazione alla Direttiva 2003/96/CE, ha precisato che “tanto l’impianto sistematico quanto la ratio della direttiva 2003/96 si basano sul principio secondo cui i prodotti energetici sono tassati in relazione al loro effettivo utilizzo”).

Quindi, quando l’Amministrazione “annulla” il silenzio-assenso, adotta un provvedimento impositivo per il recupero delle somme che non potevano essere riconosciute e, invece, sono state indebitamente compensate. Del resto, proseguono i Giudici, il D.P.R. n. 445 del 2000, all’art. 75, stabilisce che “qualora dal controllo di cui all’art. 71 emerga la non veridicità del contenuto della dichiarazione, il dichiarante decade dai benefici eventualmente conseguenti al provvedimento emanato sulla base della dichiarazione non veritiera“.

La struttura della norma, quindi, evidenzia che la perdita dei benefici resta – in ogni caso – rapportata a quegli importi per i quali la dichiarazione è non veritiera o non regolare.

Non va trascurato, infine, che benché l’istanza del contribuente tenda a ottenere la fruizione di una agevolazione per un importo unitario, le singole componenti tuttavia sono autonome ed oggetto di specifica valutazione. Solo ove la falsità riguardi un elemento costitutivo dell’istanza, l’intera richiesta resterà travolta, mentre se riguarda specifiche voci, la valutazione manterrà un carattere frazionato.

Per gli Ermellini quindi, le carenze, gli errori, le falsità contenute nella dichiarazione trimestrale di consumo che siano state accertate dall’Amministrazione doganale dopo la formazione del silenzio-assenso e la fruizione del credito, determinano la perdita dei benefici e l’irrogazione delle conseguenti sanzioni, solo limitatamente a quegli importi irregolarmente dichiarati o documentati e non all’intera agevolazione, salvo che l’attestazione mendace o erronea investa un elemento costitutivo dell’istanza.

Articolo pubblicato su: https://www.2020revisione.it/accise-per-la-dichiarazione-trimestrale-la-perdita-dei-benefici-e-limitata/

Autore di numerose pubblicazioni in materia, l’Avvocato Nicola Ricciardi opera nel settore del diritto doganale e delle accise.

Assiste i propri clienti in ambito amministrativo in occasione di controlli, verifiche e successivi contraddittori presso gli uffici dell’Agenzia delle Dogane e delle Accise o presso le sedi delle società. Presta assistenza e difesa in ambito giudiziale di fronte alle commissioni tributarie provinciali e regionali, oltre che innanzi alla Suprema Corte di Cassazione. All’attività di contenzioso, si affianca quella di pareristica.

Gli accertamenti dell’Agenzia delle Dogane e delle Accise possono incidere molto negativamente sull’attività di impresa poiché possono portare ad una richiesta erariale molto elevata, cui si aggiungono sanzioni, interessi e imputazioni penali. Per tali ragioni, l’intervento dell’avvocato tributarista deve essere rapido.

Durante il percorso di difesa, l’Avvocato Ricciardi aggiornerà il cliente su ogni singolo passo e risultato ottenuto, rendendo sempre chiari i costi e le possibilità di successo.

Di seguito, la versione aggiornata del Testo unico del 26/10/1995 n. 504 contenente le disposizioni legislative sulla produzione e sui consumi con le relative sanzioni penali e amministrative.

Allegato: Testo-Unico-Accise-del-26101995-504

Allegato: Circolare n. 8 del 22 maggio 2020

Lo Studio ha lavorato anche con:

Per una precisa scelta di campo, lo Studio Legale Tributario Ricciardi assicura una tutela legale tributaria personalizzata. Si occupa di Contenzioso tributario e fiscalità d’impresa, Transazioni fiscali e sovraindebitamento, Voluntary Disclosure e misure di prevenzione, Opere d’arte, Protezione del patrimonio, Dogane e accise.

Consapevole che ogni caso è unico e che dietro ad ogni caso c’è una persona, lo Studio Legale Tributario di Roma ritiene fondamentale il rapporto diretto tra il cliente e l’avvocato.

Non lavora limitandosi ad incontrare l’assistito per poi affidare la pratica ad un collaboratore dotato di minore esperienza e capacità o che, semplicemente, lavora con minore passione, attenzione e dedizione.

L’Avvocato Tributarista Nicola Ricciardi non offre una difesa seriale ma segue ogni singola pratica personalmente.

Lo Studio offre un servizio di assistenza legale in diverse branche del diritto internazionale, grazie ad accordi di collaborazione costante con professionisti del Sultanato dell’Oman e dell’Emirato del Qatar. Lo Studio segue il cliente in tutte le fasi dell’investimento all’estero e lo assiste in quelle di contenzioso innanzi ai tribunali stranieri.

Lo Studio aderisce alla rete legale di Studi indipendenti AXIIS

Lo Studio è ITALIAN REPRESENTATIVE IICUAE 2022-2023

– Esperienze Professionali

Consulente Giuridico presso la Presidenza del Consiglio dei Ministri – Dipartimento Politiche Comunitarie (2003-2005)

Docente di diritto tributario presso l’Istituto di Studi Giuridici del Lazio “A. C. Jemolo” (2012-2018)

[…]

– Titoli di studio

Laurea in Giurisprudenza presso l’Università degli Studi di Roma “La sapienza” (1997)

Master in Diritto Tributario presso l’UNCAT, Unione Nazionale delle camere degli Avvocati Tributaristi (2013/2015)

[…]

– Albi e ordini professionali

Iscritto all’Ordine degli Avvocati di Roma (2001)

[…]

ASSOCIAZIONE FISCO E TERRITORIO:

L’Associazione “Fisco e Territorio” è stata fondata da Nicola Ricciardi, Avvocato tributarista, e riunisce avvocati, dottori commercialisti, esperti contabili e rappresentanti del mondo imprenditoriale. Nasce con lo scopo di offrire un servizio altamente qualificato a cittadini, imprese e Pubblica Amministrazione nel campo del diritto tributario, sia nelle attività giudiziali (dinanzi alle Commissioni Tributarie di primo e secondo grado nonché alla Corte di Cassazione) che stragiudiziali (redazione di interpelli, assistenza nei procedimenti di rimborso, di accertamenti con adesione e autotutela presso gli Enti Impositori).-

Ambiti e servizi dell’Associazione FISCO e TERRITORIO

L’Associazione opera nel campo del diritto tributario. Collabora con Enti, Associazioni e professioniti per far conoscere i diritti che ogni contribuente ha nei confronti del Fisco.

-

Temi affrontati dall’Associazione

Fisco e Territorio; Pace Fiscale; Agevolazioni Fiscali; Pagamenti Equitalia, Tassa Rifiuti; Amministrazioni Locali; Verifiche Fiscali…

ARTICOLI e PUBBLICAZIONI

RICHIEDI SUBITO UNA CONSULENZA

Compila il form e risponderemo nel minor tempo possibile.