La serie New Portraits di Richard Prince, composta da screenshot di Instagram che lo stesso Prince aveva riprodotto su tela e abbinato a un suo commento, ha violato la normativa sul diritto di autore

La serie New Portraits di Richard Prince, composta da screenshot di Instagram che lo stesso Prince aveva riprodotto su tela e abbinato a un suo commento, ha violato la normativa sul diritto di autore

Ne parlo su:

Le opere d’arte non sono solo cultura ma possono servire anche a risolvere i problemi di tutti i giorni, come quello del pagamento delle tasse. È pur vero che il pagamento è subordinato a scelte in larga parte discrezionali dell’Agenzia delle Entrate, ma il pagamento dei debiti col Fisco attraverso le opere d’arte è oramai principio consolidato.

Ne parlo su:

Secondo la Corte di Cassazione (Ordinanza n. 6874 dell’8 marzo 2023) chi compra e vende abitualmente opere d’arte consegue un reddito d’impresa e, di conseguenza, deve pagarci le tasse.

Mercato dell’arte e fondazioni d’artista: qui ne parlo su We Wealth per Banca Mediolanum

I collezionisti del Maestro pop lo sanno bene: il pittore è riuscito a creare scompiglio anche dopo la sua scomparsa. L’ultimo intrigo vede coinvolti eredi e fondazione.

Per leggere la versione integrale dell’articolo, vai su:

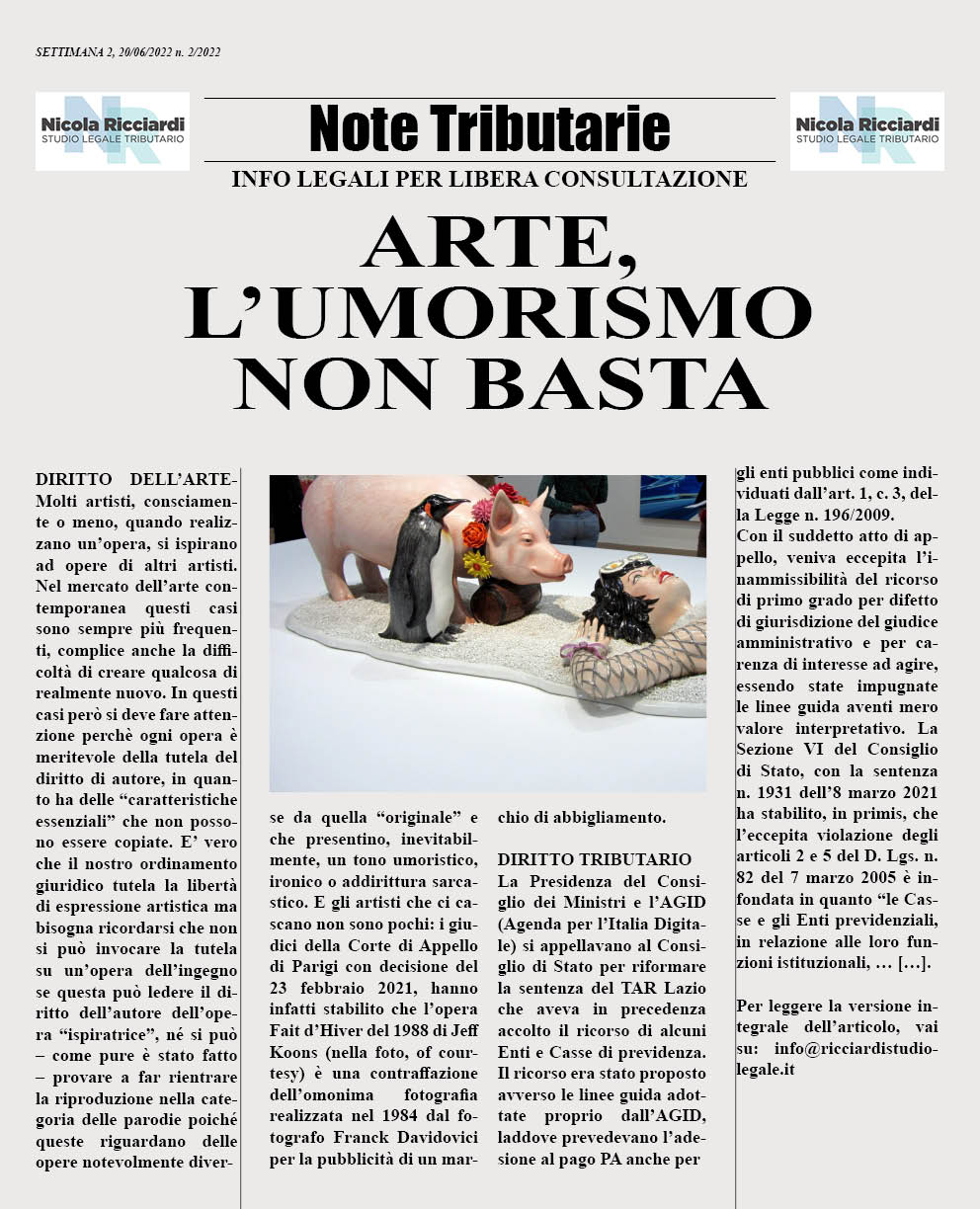

Molti artisti quando realizzano un’opera si ispirano ad opere di altri artisti.

Nel mercato dell’arte contemporanea questi casi sono sempre più frequenti, complice anche la difficoltà di creare qualcosa di realmente nuovo.

L’arte è lusso o cultura? Il Fisco italiano sembra non avere dubbi, cedendo a un’inclinazione moralistica e punitiva secondo cui le opere d’arte sono assimilabili ai gioielli e agli yacht. Il grande Maestro però ci dà una lezione..

Per leggere la versione integrale dell’articolo, vai su:

Un nostro cliente qualche anno fa voleva acquistare Le printemps, opera famosissima di Giorgio de Chirico. L’opera non è firmata ma è archiviata dalla Fondazione Giorgio e Isa de Chirico. Perchè allora rivolgersi a un avvocato?

Per leggere la versione integrale dell’articolo, vai su:

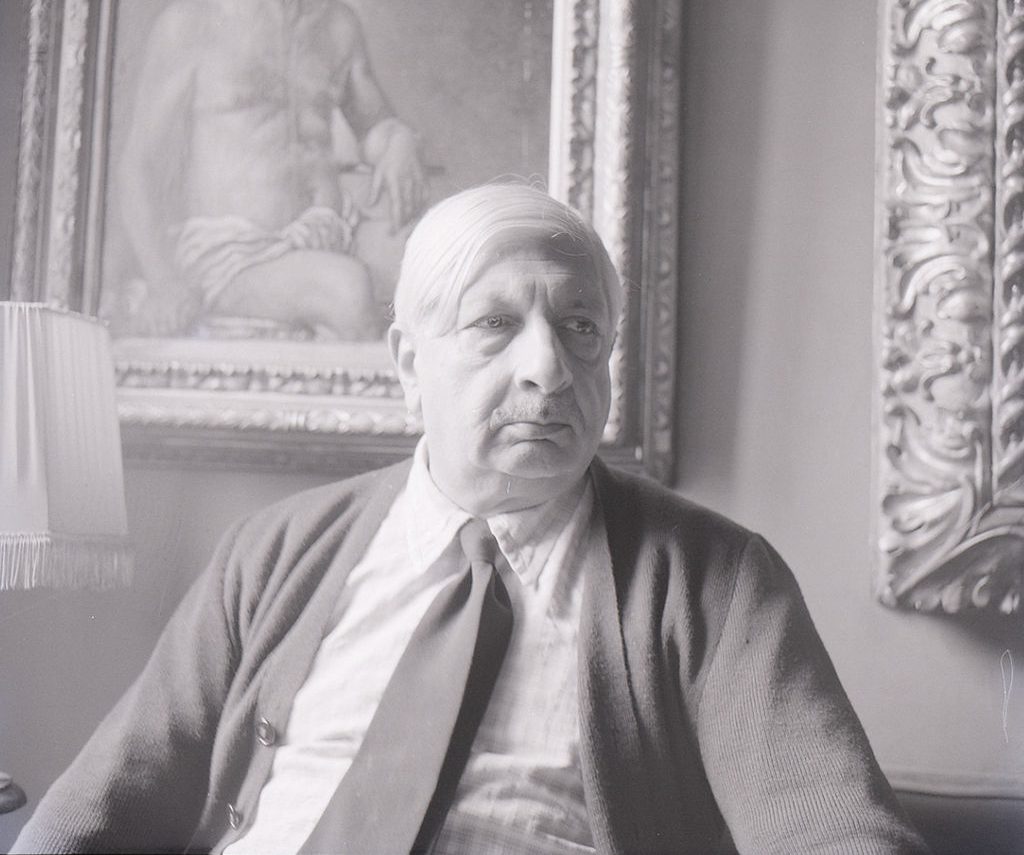

Il padre della pop art e il Fisco: “questi quadri non son miei”.

Il padre della pop art e il Fisco: “questi quadri non son miei”.

La frase ha dell’inverosimile, eppure fu pronunciata da Mario Schifano, il padre della pop art italiana davanti ai militari della Guardia di Finanza, in occasione di un controllo fiscale nei suoi confronti. Ma quali sono state le conseguenze di un’affermazione del genere?

Per leggere la versione integrale dell’articolo, vai su: