Lo Studio Legale Ricciardi di Roma ha maturato una vasta esperienza in materia di tributi locali (IMU, TASI, TARI, TOSAP e tributi ambientali), fornendo consulenza e assistenza legale nelle procedure amministrative di verifica e di accertamento nonché in tutte le fasi del contenzioso giudiziale.

L’Avvocato Nicola Ricciardi, è relatore in numerosi convegni sul tema della fiscalità locale, autore di oltre cento pubblicazioni sul tema e coautore del testo “Ruolo ed Ingiunzione fiscale”, edito da Maggioli Editore, ad oggi principale testo di riferimento per tutti gli operatori del settore sulle modalità di riscossione dei tributi locali.

Ma il concordato preventivo vale anche per i forfettari? E conviene veramente?

Di seguito il podcast dell’intervista all’Avv. Nicola Ricciardi

https://giornaleradio.fm/puntate/nicola-ricciardi-intervistato-a-next-economy-2/

Con l’avvento del 2024, il panorama fiscale si prepara ad accogliere una serie di innovazioni nell’ambito dell’Imposta Municipale sugli Immobili (IMU). Questa tassa, fondamentale per finanziare servizi locali, subirà cambiamenti significativi che mirano a migliorare la trasparenza, favorire la sostenibilità e adeguarsi alle dinamiche socio-economiche attuali. In questo articolo, esploreremo le principali novità che caratterizzeranno l’IMU nel corso dell’anno. (altro…)

![]()

Nelle ipotesi di separazione o divorzio dei coniugi, la regola generale da tenere in considerazione è quella del consenso dei diretti interessati. Sono quindi i coniugi a decidere, sempre all’interno dei limiti imposti dalla legge. Esaminiamo allora alcuni dei casi più frequenti nella pratica.

In caso di vendita della prima casa entro i 5 anni dall’acquisto, non si decadrà più dall’agevolazione fiscale anche se il coniuge venditore non acquisti entro un anno un’altra abitazione con gli stessi requisiti. (altro…)

La Corte di Cassazione, con l’ordinanza n. 21810/2022 ha messo un po’ di ordine nel variegato mondo dei tributi locali prevedendo un “termine unitario di decadenza sia per l’esercizio dell’attività di accertamento, sia per la notifica del primo atto di riscossione”. (altro…)

![]() Se manca la firma digitale, la notifica via pec è inesistente e le cartelle di pagamento sono nulle. A stabilirlo è la Corte di Cassazione, con l’Ordinanza n. 27374 della Sez. VI Civile del 24/10/2019. La vicenda nasce da alcune cartelle di pagamento, con cui era stato richiesto ad un cittadino il pagamento dell’IMU. Avverso queste cartelle il cittadino aveva fatto ricorso e la Commissione tributaria gli aveva dato ragione. (altro…)

Se manca la firma digitale, la notifica via pec è inesistente e le cartelle di pagamento sono nulle. A stabilirlo è la Corte di Cassazione, con l’Ordinanza n. 27374 della Sez. VI Civile del 24/10/2019. La vicenda nasce da alcune cartelle di pagamento, con cui era stato richiesto ad un cittadino il pagamento dell’IMU. Avverso queste cartelle il cittadino aveva fatto ricorso e la Commissione tributaria gli aveva dato ragione. (altro…)

Fisco e sanzioni per le imprese: ne parlo con Manuela Donghi su Giornaleradio.fm. Di seguito il podcast dell’intervista

Fisco e sanzioni per le imprese: ne parlo con Manuela Donghi su Giornaleradio.fm. Di seguito il podcast dell’intervista

https://giornaleradio.fm/programmi/next-economy/03-05-2023-next-economy

Banche e imprese: ne parlo con Manuela Donghi su Giornaleradio.fm. Di seguito il podcast dell’intervista

Banche e imprese: ne parlo con Manuela Donghi su Giornaleradio.fm. Di seguito il podcast dell’intervista

https://giornaleradio.fm/programmi/next-economy/03-05-2023-next-economy

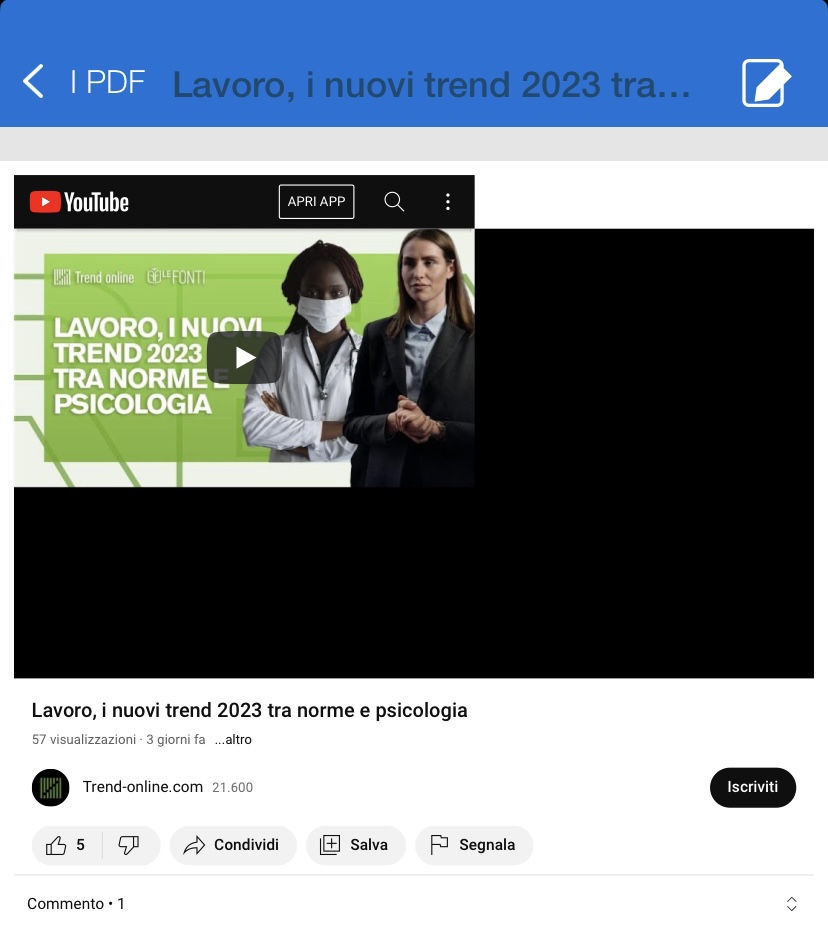

L’Avvocato Nicla Ricciardi è stato ospite di una puntata di Trend online su “Le Fonti” sul tema LAVORO I NUOVI TREND condotto da Manuela Donghi.

L’Avvocato Nicla Ricciardi è stato ospite di una puntata di Trend online su “Le Fonti” sul tema LAVORO I NUOVI TREND condotto da Manuela Donghi.

Si è parlato di PMI, di intelligenza artificiale, di digital marketing nel business e, ovviamente, di Fisco.

Di seguito il link della trasmissione:

https://www.youtube.com/watch?v=29k7Fr3UIGg#intelligenzaartificiale

IMU, sentenza della Corte costituzionale e istanze di rimborso. Ne parlo su:

IMU, sentenza della Corte costituzionale e istanze di rimborso. Ne parlo su:

IMU, Sentenza della Corte Costituzionale ed istanze di rimborso